探索DY低价自助下单商城,如何轻松购物?揭秘!

DY低价自助下单商城:购物新体验

一、DY低价自助下单商城的崛起

随着互联网技术的飞速发展,电子商务已经成为人们生活中不可或缺的一部分。在众多电商平台中,DY低价自助下单商城以其独特的运营模式和优质的服务,迅速崛起,成为消费者们的新宠。

DY低价自助下单商城以“低价、便捷、高效”为核心理念,通过大数据分析和人工智能技术,为消费者提供精准的商品推荐。商城内商品种类丰富,涵盖了日常生活所需的各类商品,满足了不同消费者的需求。

二、自助下单,享受便捷购物体验

在DY低价自助下单商城,消费者可以享受到自助下单的便捷购物体验。商城采用先进的自助下单系统,用户只需在手机或电脑上登录账号,即可轻松浏览商品、下单购买。

自助下单系统具有以下特点:

- 操作简单:界面直观,操作便捷,即使是初次使用的消费者也能快速上手。

- 智能推荐:根据用户浏览和购买记录,系统会智能推荐相关商品,提高购物效率。

- 快速响应:下单后,系统会立即生成订单,并通知卖家发货,确保商品及时送达。

三、低价策略,打造实惠购物环境

DY低价自助下单商城始终坚持低价策略,通过优化供应链、降低运营成本,为消费者提供实惠的购物环境。

商城采取以下措施实现低价:

- 直接对接厂家:减少中间环节,降低商品价格。

- 批量采购:通过大量采购,降低单个商品的成本。

- 限时优惠:定期推出限时优惠活动,让消费者享受到更多实惠。

总之,DY低价自助下单商城以其便捷的自助下单系统、实惠的购物环境和丰富的商品种类,赢得了消费者的青睐。在未来,相信DY低价自助下单商城将继续发挥其优势,为消费者带来更加优质的购物体验。

出品:新浪财经上市公司研究院

文/夏虫工作室

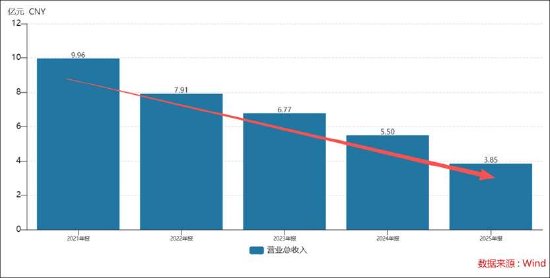

核心观点:为何频遭实控人高管“组团”减持?这背后究竟折射出何种信号?值得注意的,电魂网络深陷“啃老本”困局。在行业整体增长背景下,其业绩持续萎靡,营收五年暴跌超60%,缩水至3.85亿元。更为糟糕的是,公司2025年首次出现亏损。若公司业绩持续颓势,投资者是否需要警惕相关ST风险?

近日,电魂网络实控人胡建平抛出减持计划。

4月20日晚间,电魂网络减持发布公告,实控人胡建平先生因个人资金需求计划通过集中竞价及大宗交易方式减持公司股份不超过4,671,975股,即不超过公司总股本的1.92%,其中:拟通过集中竞价交易方式减持公司股份不超过2,438,967股(即不超过公司总股本的1.00%);拟通过大宗交易方式减持公司股份不超过2,233,008股(即不超过公司总股本的0.92%)。

值得注意的是,2025年公司遭实控人及高管等组团减持,这背后究竟透露出何种信号?

频繁遭高管组团减持

电魂网络并非首次遭实控人胡建平(注:董事长兼CEO)减持。

公司于2025年6月11日收到胡建平先生发来的《股东减持计划告知函》,胡建平先生因个人资金需求计划通过集中竞价及大宗交易方式减持公司股份不超过4,890,646股,即不超过公司总股本的2.00%,其中:拟通过集中竞价交易方式减持公司股份不超过2,445,323股(即不超过公司总股本的1.00%);拟通过大宗交易方式减持公司股份不超过2,445,323股(即不超过公司总股本的1.00%)。减持价格根据市场价格确定,减持期间为自本公告披露之日起15个交易日后的3个月内。

据统计,2025年7月至10月累计抛售486.92万股,套现约1.01亿元,持股比例从9.63%降至7.66%。

除了实控人,公司也遭高管密集减持。

2025年4月16日晚公告,公司副总经理郝杰拟减持公司股份的数量不超过56.58万股,减持比例不超过公司股份总数的0.2302%。股东郑锦栩拟减持公司股份的数量不超过491.53万股,减持比例不超过公司股份总数的2%;股东吴文仲拟减持公司股份的数量不超过491.53万股,减持比例不超过公司股份总数的2%。

2025年9月,公司披露董事余晓亮、董事会秘书张济亮、财务总监伍晓君的减持计划。

据公告显示,公司于2025年9月26日收到余晓亮先生、张济亮先生、伍晓君女士发来的《股东减持计划告知函》,余晓亮先生因个人资金需求计划通过集中竞价及大宗交易方式减持公司股份不超过3,918,053股,即不超过公司总股本的1.61%,其中:拟通过集中竞价交易方式减持公司股份不超过2,440,157股(即不超过公司总股本的1.00%);拟通过大宗交易方式减持公司股份不超过1,477,896股(即不超过公司总股本的0.61%);张济亮先生因个人资金需求计划通过集中竞价交易方式减持公司股份不超过22,500股,即不超过公司总股本的0.01%,伍晓君女士因个人资金需求计划通过集中竞价交易方式减持公司股份不超过25,000股,即不超过公司总股本的0.01%。

2026年2月13日,公司收到胡玉彪先生发来的《关于权益变动比例触及1%、提前终止减持计划暨减持股份结果的告知函》,胡玉彪于2026年1月5日至2026年2月13日期间,通过集中竞价方式减持公司股份2,400,000股,持有公司股份比例由7.91%变动至6.93%。

综上,电魂网络在2025年至2026年期间密集经历了高管与实控人减持潮,涉及董事长胡建平、董事余晓亮、副总经理胡玉彪、董秘张济亮、财务总监伍晓君等多位核心管理人员。

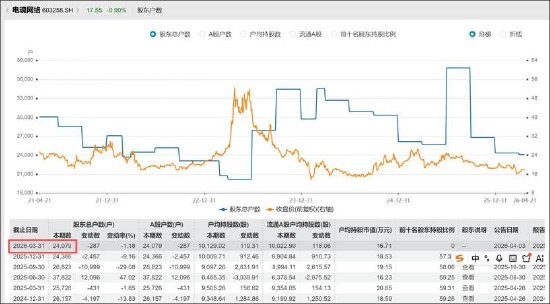

至此,我们疑惑的是,为何公司频繁实控人及核心高管密集减持,这背后究竟透露何种信号?截止一季度末,公司股东户为2.4万户。

2.4万股东咋办?单一产品依赖下困局何解

据公告资料显示,公司以客户端游戏为基础逐步向移动端游戏延伸,同时也布局了小游戏、AI游戏、单机游戏、主机游戏、APP平台和电竞赛事等领域。目前运营中的游戏主要有端游产品《梦三国2》和《梦塔防》,手游产品《梦三国手游》《野蛮人大作战》系列、《华武战国》《有间旺铺》《工匠与旅人》《江湖如梦》《幻灵召唤师》《吾家有女Ai》等,平台产品《H5闪电玩平台》和《口袋梦三国》等。

然而,公司今年营收却呈现出持续缩水态势。2021年公司营收近10亿元,而2025年仅剩3.85亿元,较21年跌幅超60%。

需要指出的是,公司仍然处于“啃老本”状态。报告期内公司来自《梦三国》系列端游的收入占比为60.66%,该系列游戏正式上线商业化运营已超15年。

《梦三国》是一款运营时间超过十年的游戏,随着游戏上线时间的推移,新进用户在逐步减少,老玩家持续流失。

据公告资料显示,公司在长期的运营中会根据用户反馈和市场表现对经营策略做出调整,公司在2018-2019年对运营策略做出了调整,推出了周年庆和春节档等形式的活动,流水在2020年达到新高,但随后在2021-2023年逐步下滑,原有的运营策略对用户的吸引力逐步减弱,到2024年总流水出现了较大幅度的下滑。2022年,《梦三国》流水为5.35亿元,而2024年则大幅下滑至3.08亿元。

2025年,该状况似乎并未好转。整体看,公司客户端与移动端营收均出现大幅下滑,毛利率下滑幅度均超9%。

值得注意的是,电魂网络业绩大幅下滑表现与行业整体上涨态势形成反差。中国音数协游戏工委(GPC)与中国游戏产业研究专家委员会主导编写的《2025年中国游戏产业报告》(以下简称“产业报告”)显示:2025年,我国游戏市场实际销售收入为3,507.89亿元,同比增长7.68%;用户规模6.83亿,同比增长1.35%,同为历史新高点。

中国音数协游戏工委发布2026年第一季度中国游戏产业季度报告。2026年第一季度中国游戏市场实际销售收入971.72亿元,环比增长2.54%,同比增长13.38%,其中,游戏市场实际销售收入676.23亿元,环比增长0.36%,同比增长6.28%,中国客户端游戏市场实际销售收入249.76亿元,环比增长11.17%,同比增长39.38%。中国自主研发游戏海外市场实际销售收入63.31亿美元,环比增长6.23%,同比增长31.76%。

随着公司营收持续缩水,公司营收逐年逼近3亿元边缘线,未来是否存在退市风险?

根据沪深交易所最新退市规则,主板上市公司如果最近一个会计年度净利润为负,且扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入低于3亿元,将触及财务类退市风险警示(ST)。

电魂网络2025年首次出现亏损。2025年年报显示,公司营业收入为3.85亿元,同比下降30.1%;归母净利润亏损2.14亿元,同比下降800.2%,转盈为亏;扣非归母净利润亏损2.18亿元,同比下降4218.3%;经营现金流净额为-2149万元,同比下降118.6%。

需要指出的是,公司2025年商誉计提减值损失金额高达1.57亿元,其主要受公司收购厦门游动网络科技有限公司(以下简称游动网络)形成的商誉减值所致。

2019年1月,公司使用募集资金收购游动网络80%的股权,收购价款为2.9亿元,形成商誉2.4亿元。2019-2021年游动网络业绩完成率分别为103.4%、115.7%、106.2%。公司于2022年5月进一步收购游动网络剩余20%股权,并约定游动网络2022年、2023年每年扣非净利润不低于8000万元,两年累计不低于1.6亿元,实际扣非净利润仅完成1.47亿元,未达成业绩承诺。2024年游动网络归母净利润进一步下滑至2105.9万元。公司2023年、2024年分别计提商誉减值准备1967.7万元、6450.4万元。

对于营收端业绩下滑,电魂网络在年报中表示,虽然公司2025年度努力维持客户端产品市场份额,然而受行业竞争及公司产品周期等因素的影响,报告期内客户端游戏实现营业收入2.45亿元,同比下降33.78%;在移动端游戏产品方面持续大力进行广告投放,然而受行业竞争及公司产品周期等因素的影响,全年移动端游戏仅实现收入1.21亿元,较去年同期减少25.44%;另外全年境外游戏收入同比下降46.73%,主要系本期境外没有新游戏上线所致;公司本年自营模式收入下降34.29%,主要系受行业竞争及公司产品周期等因素的影响。